- 最新消息

最新消息

2016/09/29

SEMI:2015年及2016年台湾半导体产业将维持成长态势

根据SEMI(国际半导体产业协会)表示,过去五年,台湾半导体产业市占率不断增加,不仅在晶圆代工和封装测试市场的占有率有所提升,同时在全球半导体产业中先进技术的市场领域亦见成长。不仅如此,台湾半导体厂商在尖端技术上的持续投资,也将为后续几年进一步的发展而铺路。

尽管世界半导体贸易统计组织(WSTS)预测,2015和2016年全球半导体市场将各别小幅成长3.4%,但台湾半导体产业却能以高于全球两倍的速度成长,其中在晶圆代工、DRAM和后段封装测试厂商的贡献下,将为台湾半导体供应链带来更强劲的涨幅。尤其是晶圆代工厂在增加新产能以及设备投资方面都将领先其他厂商。(参见图一和图二)

图一、2011年至2015年台湾各类前段晶圆厂支出(单位:十亿美元)

资料来源:SEMI全球晶圆厂预测(2015年6月)

注:上述预估数据包括晶圆厂建设与设备支出

晶圆代工厂未来两年的主要投资项目为快速建立14奈米/16奈米产能,以及导入10奈米和10奈米以下技术。在DRAM厂方面,短期内或许不会增加太多新产能,其投资焦点为20奈米技术的导入,并且调整产品组合来配合行动市场。至于封装测试厂商则是积极投资先进封装技术,如:晶圆级封装、铜柱凸块(Copper Pillar Bump)、系统级封装(SiP)以及行动与穿戴式应用所需的其他封装技术。

2015和2016年,台湾前段晶圆厂整体投资预计将达120亿美元之规模。晶圆代工厂在技术和产能投资的带动下,从2012年起每年的投资金额皆逾90亿美元。至于DRAM产业,在价格环境有利与技术转移需求的双重因素下,2014年台湾DRAM晶圆厂的支出开始复苏,并预期将维持成长至2016年。

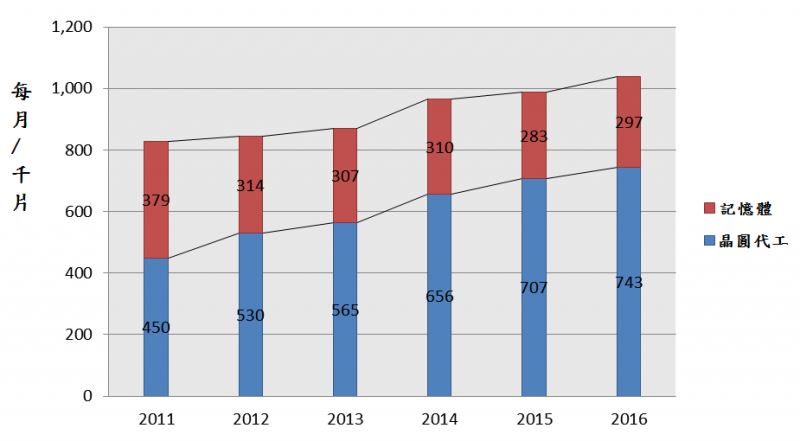

图二、2011年至2016年台湾12吋(300mm)晶圆厂产能

资料来源:SEMI全球晶圆厂预测(2015年6月)

台湾12吋(300mm)晶圆厂亦出现类似的趋势。过去几年,晶圆代工厂不断增加新的产能,自2012至2016年的年复合成长率(CAGR)为8.8%。反观记忆体市场,在过去几年因2010年初期晶圆厂关闭与产品组合变化的关系而呈现微幅衰退。短期内DRAM产能的下滑反映了技术转移期间的产能损失。

SEMI台湾区总裁曹世纶表示,「尽管半导体产业在2015年第二季因库存调整与PC销售量不佳而出现短期的修正,但我们认为整体产业在2015下半年应该会逐渐稳定回温。同样的,台湾在下半年也将看到类似的趋势。在行动晶片市场高渗透率与大量出货量的情况下,台湾也将感受到行动化时代的成长动能。在制造规模与科技成熟的有利条件下,台湾早已准备迎接未来IoT时代的来临。」

SEMI全球晶圆厂预测报告

「SEMI全球晶圆厂预测」(SEMI World Fab Forecast)采取了一种由下而上的方法,提供了整体摘要和图表,以及晶圆厂资产支出、产能、技术与产品等深度分析。此外,该资料库更提供了未来18个月的季度预测。这些工具对于了解2015和2016年半导体制造业情况以及设厂计划、晶圆设备、技术层次与产品等资本支出(CAPEX)之深入掌握皆有高度价值。

SEMI全球半导体设备市场报告(SEMI Worldwide Semiconductor Equipment Market Subscription,简称WWSEMS)资料追踪晶圆代工和封装测试厂商的新设备。但SEMI全球晶圆厂预测及其相关晶圆资料库报告则涵盖了晶圆厂扩厂、制程世代升级、晶圆尺吋提升或变更所需的任何设备,包括新设备、二手设备、或专属(in-house)设备。

*出处:SEMI.ORG

http://www.semi.org/zh/